NOW in het kort

Op 1 april 2020 is de tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid (NOW) gepubliceerd. Werkgevers kunnen op grond van de NOW in aanmerking komen voor een subsidie die dient als tegemoetkoming in de loonkosten van werknemers en is gerelateerd aan het percentage geleden omzetverlies in een meetperiode van drie maanden als gevolg van de maatregelen tegen verspreiding van COVID-19. Op grond van de NOW kunnen werkgevers een aanvraag indienen voor een tegemoetkoming in de loonkosten van werknemers (maximaal 90% van de loonsom), indien zij een omzetverlies van minimaal 20% verwachten. De bedoeling van de regeling is om werkgevers zoveel mogelijk te stimuleren werkgelegenheid te behouden.

Q&A NOW

Wanneer kom je als werkgever in aanmerking voor subsidie op basis van de NOW-?

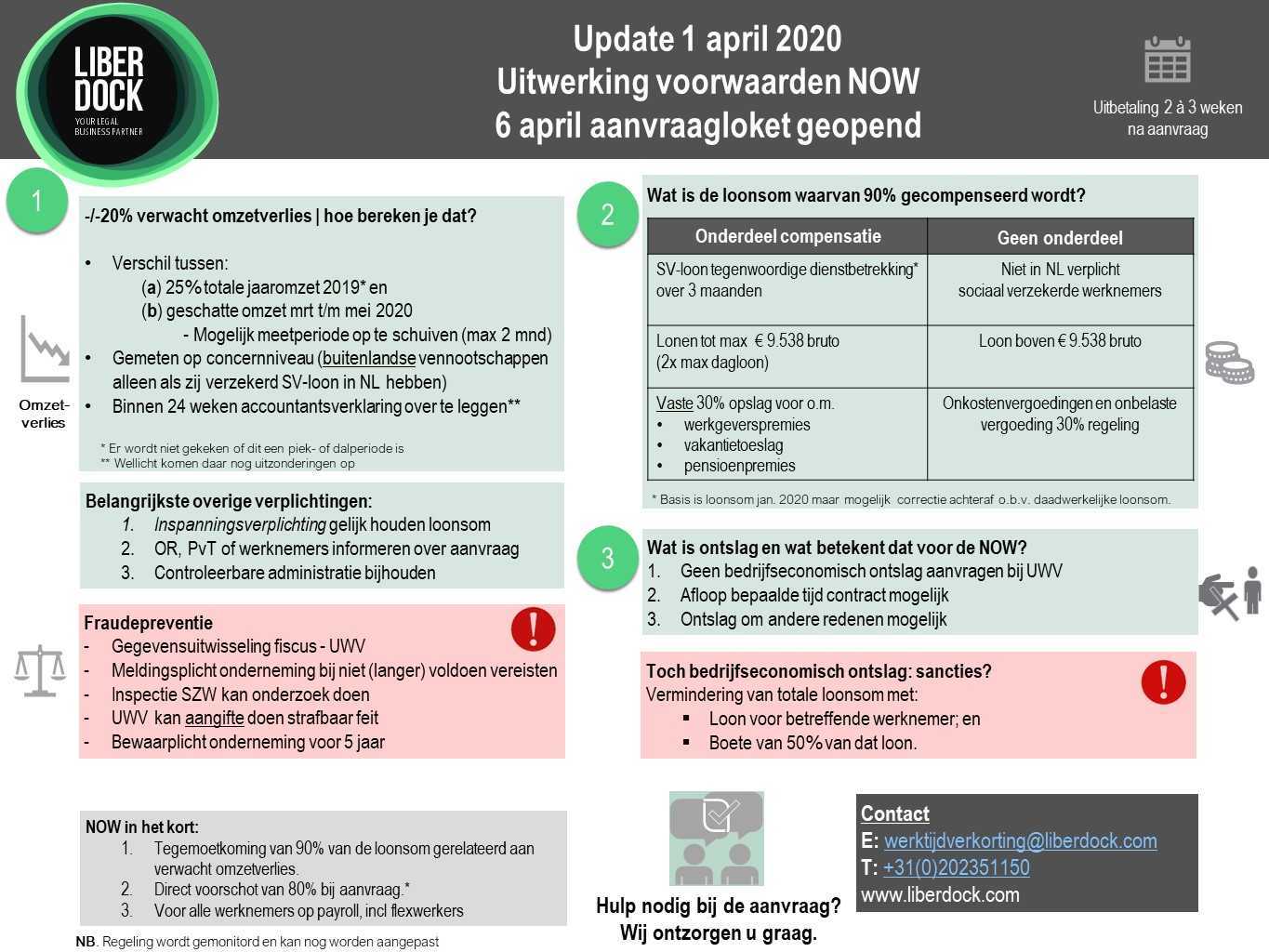

Als sprake is van een omzetverlies van ten minste 20% in de ‘meetperiode’ vergeleken met 25% van de omzet in 2019.

Meetperiode

De meetperiode is in principe vastgesteld van 1 maart 2020 tot en met 1 juni 2020, maar als de (te verwachten) omzetdaling in een andere boekperiode zal blijken, kan een latere meetperiode worden aangegeven in de aanvraag voor de subsidie (te starten één of twee kalendermaanden later – dus uiterlijk 1 mei 2020). Keuze voor de meetperiode – eenmalig te maken – is dus:

– 1 maart t/m 31 mei

– 1 april t/m 30 juni

– 1 mei t/m 31 juli

Het percentage aan omzetverlies wordt berekend over de totale driemaandsperiode.

Niet hoeft te worden aangetoond dat de omzetdaling het gevolg is van de coronacrisis, maar dit is uiteraard wel het doel achter de regeling. De regering doet dan ook een moreel beroep op werkgevers de regeling alleen aan te wenden als sprake is van een daadwerkelijke omzetdaling als gevolg van de maatregelen die zijn getroffen tegen verspreiding van COVID-19.

De Nederlandse regering heeft uitdrukkelijk de mogelijkheid opengehouden de regeling aan te scherpen. Ook kan aan deze regeling nadere voorwaarden gesteld worden, die de toegang tot de regeling of de hoogte van de uitkering beperken.

Omzetverlies in concernverband

Als sprake is van een concern, wordt de omzetdaling van het hele concern aangehouden. Als een concern dus als geheel minder dan 20% omzetverlies heeft, krijgen afzonderlijke stilliggende onderdelen van dat concern dus geen tegemoetkoming op basis van de NOW (er wordt niet naar de omzet per onderneming gekeken). Let op: buitenlandse vennootschappen tellen alleen mee als zij verzekerd SV-loon in Nederland hebben.

Hoe verloopt de procedure voor de aanvraag van de subsidie?

Aanvraag voorschot subsidie

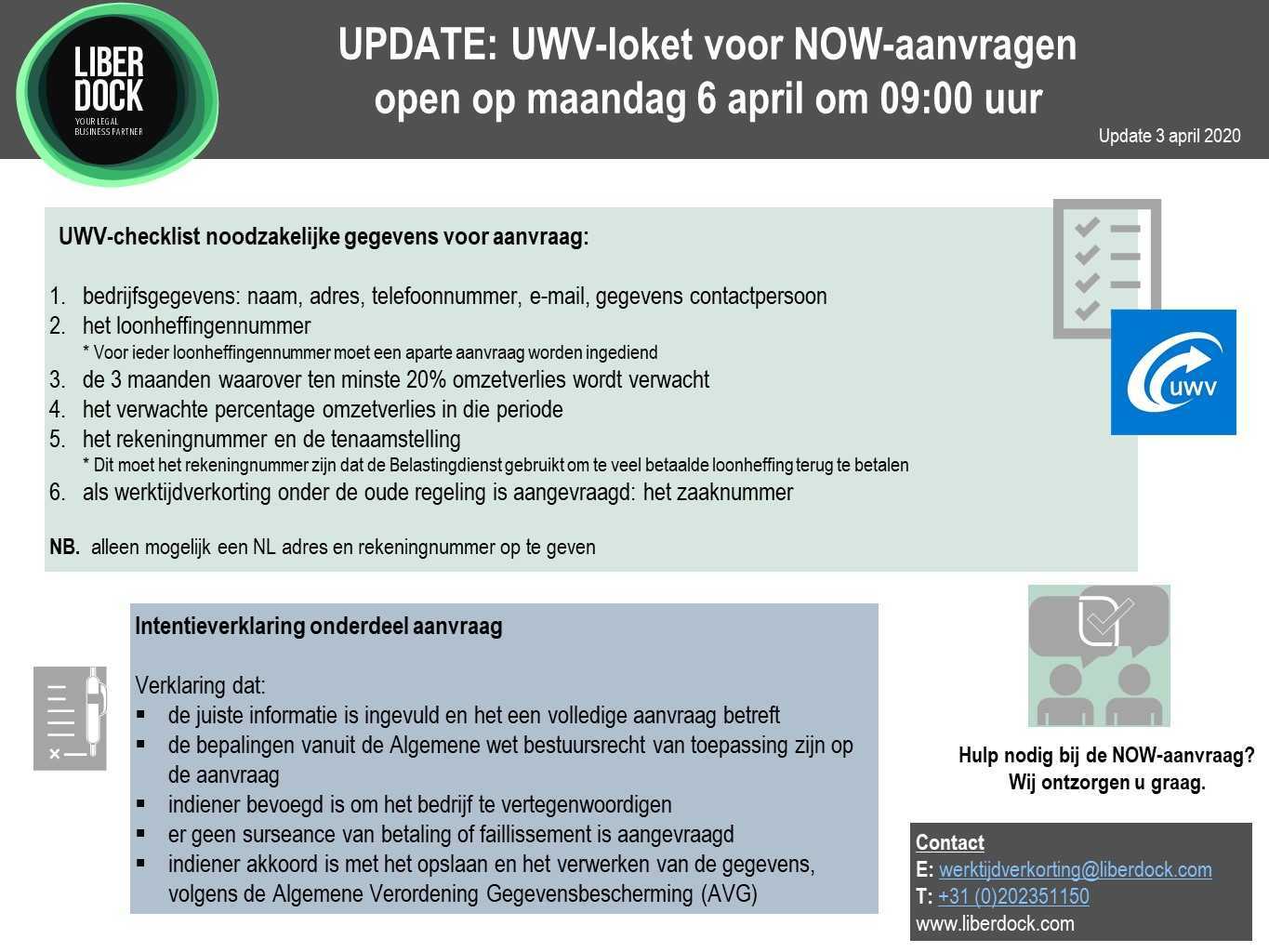

Er kan per loonheffingsnummer maar 1x een aanvraag worden gedaan.

De aanvraag kan vanaf maandag 6 april a.s. worden ingediend (vooralsnog tot en met 31 mei 2020) via een elektronisch formulier via het UWV.

De benodigde gegevens zijn:

- Verwachte omzetdaling

- Loonheffingsnummer

- Rekeningnummer zoals bij fiscus bekend

- Voor zover werktijdverkorting was aangevraagd: dossiernummer Wtv-aanvraag

UWV keert (bij inwilliging van de aanvraag) in eerste instantie een voorschot van 80% van de verleende subsidie uit zoals deze wordt berekend op basis van de bij de aanvraag aangeleverde gegevens. Het voorschot wordt uitgekeerd over drie termijnen. Intentie van het UWV is dat het eerste deel van het voorschot wordt uitgekeerd binnen twee tot vier weken na indiening van de aanvraag (al geldt formeel een beslistermijn voor het UWV van 13 weken).

Definitieve vaststelling subsidie

Binnen 24 weken na afloop van de opgegeven meetperiode waarover de NOW is toegekend, dient de werkgever vaststelling van de subsidie aan te vragen. Hiervoor is benodigd:

- de definitieve omzetdaling met onderbouwing;

- een accountantsverklaring (hierover volgt later meer duidelijkheid en de regeling kan op dit punt nog worden aangepast);

- verklaring dat aan alle overige verplichtingen is voldaan, d.w.z. dat:

- de loonsom zoveel mogelijk gelijk is gehouden (als die over maart t/m mei lager is dan in januari 2020 zal deze gecorrigeerd worden);

- de subsidie uitsluitend is aangewend voor loonkosten;

- de ondernemingsraad, personeelsvertegenwoordiging dan wel de werknemers over de subsidie zijn geïnformeerd;

- controleerbare administratie is gevoerd en tot 5 jaar na subsidievaststelling beschikbaar wordt gehouden;

- loonaangiften zijn gedaan op de voorgeschreven momenten;

- is voldaan aan de meldplicht;

- voor zover sprake is van een loonkosten subsidie o.b.v. de Participatiewet, is voldaan aan de informatieplicht aan het betreffende college van B&W;

- zal worden voldaan aan de plicht tot medewerking tot 5 jaar na subsidievaststelling.

Binnen 52 weken na ontvangst daarvan zal het UWV de definitieve subsidie vaststellen op basis van de daadwerkelijke omzetdaling in de meetperiode.

Let op: Een correctie vindt plaats bij de definitieve vaststelling van de subsidie, die kan resulteren in een aanvullende betaling door het UWV of een verplichting tot terugbetaling. Het omzetverlies kan immers hoger of lager zijn dan vooraf ingeschat. Als de loonsom over maart tot en mei 2020 lager is dan 3x de loonsom over januari 2020 zal ook een correctie (naar beneden) plaatsvinden. (zie verder onder vraag 7).

Hoe wordt omzetverlies berekend?

Omzetverlies wordt berekend aan de hand van een vergelijking tussen 25% van de omzet in het jaar 2019 en de (te verwachten) omzet in de (totale)meetperiode die bij de aanvraag wordt opgegeven.

De te verwachten omzetverlies in de meetperiode wordt uitgedrukt in percentages en wordt opgegeven bij de aanvraag. Bij de definitieve aanvraag zal de daadwerkelijke omzetdaling worden meegenomen bij de berekening van de hoogte van de definitieve subsidie.

Voor berekening van het omzetverlies tellen alle Nederlandse vennootschappen mee, terwijl buitenlandse vennootschappen enkel meetellen voor zover zij in Nederland sociaal verzekerd loon hebben.

Als een onderneming op 1 januari 2019 nog niet bestond, geldt een afwijkende omzetverliesbepaling. In dat geval wordt de gemiddelde omzet berekend vanaf de eerste dag van de kalendermaand vanaf de start tot en met februari 2020.

Let op: bij toepassing van deze regeling wordt geen rekening gehouden als gebruikte tijdvlakken voor 2019 of 2020 niet representatief zouden zijn (bijvoorbeeld vanwege de groei van de onderneming of seizoenspatronen).

Wat valt er onder omzet?

Voor het omzetbegrip wordt uitgegaan van de netto-omzet en wordt aangesloten bij het jaarrekeningenrecht, waarbij het gaat om de opbrengst uit levering van goederen en diensten uit het bedrijf van de rechtspersoon onder aftrek van kortingen en dergelijke van over de omzet geheven belasting. Opbrengsten zijn baten die ontstaan bij de uitvoering van de normale activiteiten van een onderneming. Dit betekent dat omzet wordt verantwoord als de activiteiten betrekking hebben op de levering van goederen of diensten voor een specifieke klant waarmee een (verkoop)contract is gesloten.

Hoe hoog is de subsidie?

De subsidie wordt gebaseerd op de loonsom en omzetverlies. De subsidie bedraagt maximaal 90% van de uiteindelijke loonsom (eventueel gecorrigeerd voor een lagere loonsom over maart, april en mei 2020). Het percentage van 90% van de totale loonsom is een maximumpercentage dat zal worden uitbetaald bij een omzetdaling van 100%. Is de omzetdaling lager, dan zal de subsidie evenredig lager worden vastgesteld. Bijvoorbeeld: bij een omzetdaling van 50% bedraagt de subsidie 45% (= 50% van 90%) van de loonsom.

Let op: het voorschot op de subsidie betreft 80% van de voorlopig vastgestelde subsidie op basis van de te verwachten omzetdaling (dus 80% van 90% bij een 100% omzetdaling).

Berekening subsidie

De subsidie wordt berekend met een formule:

A x B x 3 x 1,3 x 0,9

Daarbij is:

- A: het percentage van de omzetdaling; en

- B: de loonsom januari 2020

Wat valt er onder de loonsom voor de berekening van de hoogte van de subsidie?

De hoogte van de subsidie wordt berekend op basis van de loonkosten van werknemers die verplicht zijn verzekerd voor werknemersverzekeringen (SV-loon) tot een maximum van €9.368,- bruto per maand (topbeloningen worden dus slechts maar ten dele gecompenseerd). Loonkosten van niet of vrijwillig verzekerde DGA’S vallen niet onder de loonkosten. Onkostenvergoedingen vallen evenmin onder de compensatie en de onbelaste vergoeding op basis van de 30%-regeling is ook geen onderdeel van loonsom die gecompenseerd wordt.

Er wordt een vaste toeslag bovenop de loonsom van 30% toegepast. Deze toeslag dient ter compensatie van werkgeverslasten, zoals de pensioenbijdrage en het vakantiegeld. Dit geldt voor iedere werkgever en is bij iedere werkgever gelijk.

Voor de berekening van de hoogte van de subsidie wordt bij de aanvraag van het voorschot de loonsom van januari 2020 genomen en vermenigvuldigd met drie.

Het resultaat wordt uiteindelijk afgezet tegen de loonsom in de maanden maart, april en mei 2020. Dit geldt altijd, ongeacht of de omzetdaling ook over die maanden is berekend of op een later moment zoals bijvoorbeeld mei, juni en juli 2020. Als gevolg hiervan kan een correctie naar beneden plaatsvinden bij de definitieve vaststelling van de subsidie.

Kort gezegd: als de loonsom over maart tot en met mei lager is dan 3x de loonsom over januari 2020 wordt de subsidie verlaagd met:

(B x 3 – C) x 1,3 x 0,9

C = loonsom over maart tot en met mei 2020

Mogen arbeidsovereenkomsten worden beëindigd?

Ja. Maar let op: als een werkgever gedurende de periode waarover de tegemoetkoming ontvangen wordt (18 maart tot en met 31 mei 2020) een ontslagvergunning op grond van bedrijfseconomische redenen aanvraagt bij het UWV wordt dit gesanctioneerd onder de NOW-regeling. In dat geval zal een vermindering van de subsidie plaatsvinden, niet alleen met 90% van het loon maar ook met een ‘boete’. De verlaging wordt dan als volgt berekend:

D x 3 x 1,5 x 1,3 x 0,9

D= loon per maand van de ontslagen medewerkers

Voorbeeld

Loonsom jan 2020: € 1 mio → voor 3 maanden = 3 mio

Het omzetverlies = 50%

Initiële subsidie zou dan worden: 50% x 3 mio x 1,3 x 90% = € 1.755.000

Echter, er volgt ontslag op grond van bedrijfseconomische redenen voor een loonsom van € 200.000 per maand.

Initiële subsidie wordt verlaagd met D x 1,5 x 3 x 1,3 x 0,9

€ 200.000 x 1,5 x 3 x 1,3 x 90% = € 1.053.000

Subsidie wordt dan € 1.755.000 – € 1.053.000 = € 702.000

Ontslagen wegens bedrijfseconomische redenen

Daarnaast geldt een extra voorwaarde voor ontslag wegens bedrijfseconomische redenen: een werkgever zal moeten toelichten waarom een ontslag niet voorkomen had kunnen worden door een beroep te doen op de NOW-regeling. Het UWV toets dat overigens slechts marginaal.

Ontslagaanvragen die bij UWV zijn ingediend vanaf 18 maart 2020 vallen binnnen bereik van ontslagverbod. Werkgevers moeten in dat geval binnen 5 dagen na 1 april 2020 de ontslagaanvraag bij het UWV intrekken.

Het ontslagverbod geldt niet voor ontslagaanvragen die bij het UWV zijn ingediend in de periode van 1 maart tot en met 17 maart 2020.

Verder geldt er geen sanctie voor ‘andere’ ontslagen (zoals bijvoorbeeld wederzijds goedvinden, proeftijdontslag of bij einde van de bepaalde tijd).

Wat zijn de verplichtingen van een werkgever op basis van de NOW-regeling?

In de NOW-regeling staat een aantal verplichtingen opgenomen waaraan werkgevers zich zullen moeten houden bij de aanvraag (en toekenning) van de NOW-subsidie. Bepaald is dat de minister de betaling van een voorschot kan opschorten in geval van niet-naleving. Dat wil zeggen dat:

- de loonsom zoveel mogelijk gelijk is gehouden (als die over maart t/m mei lager is dan in januari 2020 zal deze gecorrigeerd worden);

- de subsidie uitsluitend is aangewend voor loonkosten;

- de ondernemingsraad, personeelsvertegenwoordiging dan wel de werknemers over de subsidie zijn geïnformeerd;

- controleerbare administratie is gevoerd en tot 5 jaar na subsidievaststelling beschikbaar wordt gehouden;

- loonaangiften zijn gedaan op de voorgeschreven momenten;

- is voldaan aan de meldplicht;

- voor zover sprake is van een loonkosten subsidie o.b.v. de Participatiewet, is voldaan aan de informatieplicht aan het betreffende college van B&W;

- zal worden voldaan aan de plicht tot medewerking tot 5 jaar na subsidievaststelling.

Wat zijn de sancties bij niet naleving/misbruik NOW-regeling?

Het UWV heeft de mogelijkheid de betaling van het voorschot op te schorten indien sprake is van een ernstig vermoeden dat niet aan de subsidievoorwaarden wordt voldaan. UWV kan daarnaast een reeds verleende subsidie geheel of gedeeltelijk terugvorderen.

Indien tijdens of bij het vaststellen van de subsidie sprake is van een redelijk vermoeden van een strafbaar feit (zoals fraude of valsheid in geschrifte), dan heeft UWV de mogelijkheid om aangifte te doen bij het Openbaar Ministerie (OM). Het OM kan vervolgens een strafrechtelijk onderzoek instellen en overgaan tot strafrechtelijke vervolging. Op grond van informatie van UWV en/of op grond van signalen en meldingen kan de Inspectie SZW onder gezag van het OM een opsporingsonderzoek instellen. Daarnaast kunnen data-analyse controles worden uitgevoerd, bijvoorbeeld op onverwachte verschuivingen tussen personeel binnen het concern, loonheffingennummers of andere mogelijke varianten. Naar aanleiding van onverwachte verschuivingen kan een verklaring worden opgevraagd bij de subsidieontvanger.

Stappenplan aanvraag subsidie op basis van de NOW-regeling

- Bepaal de compensatieperiode van drie maandenwaar de (grootste) omzetdaling zichtbaar zal zijn (uiterlijk startend op 1 mei 2020);

- Bepaal de te verwachten omzetdaling in de aangegeven compensatieperiode.

- Bepaal de hoogte van de subsidie op basis van het percentage aan omzetdaling.

- Bepaal de totale loonsom (sociale verzekeringsloon van januari 2020 – zonder pensioenpremie en vakantiegeld).

- Bepaal de voorlopige subsidiehoogte op basis van de formule.

- Doe de aanvraag bij het UWV (voor 31 mei 2020). Daarvoor is benodigd:

- Informeer de OR, PVT of – als deze er niet zijn – de werknemers.

- Als het UWV positief oordeelt, zal de eerste termijn van het voorschot (80% van de subsidie per maand) binnen 2-4 weken worden ontvangen.

- Vraag definitieve subsidie aan binnen 24 weken na einde van de compensatieperiode met de definitieve gegevens over de daadwerkelijke omzetdaling en (mogelijk) een accountantsverklaring.

- Ontvangst van definitieve subsidie (en eventueel bezwaar tegen besluit).